Après une période marquée par une forte demande de bureaux, stimulée par la reprise post-Covid et les attentes de retour au présentiel, le marché immobilier de bureaux connaît en 2025 un net ralentissement. La dynamique qui s’était enclenchée entre 2022 et 2023 s’essouffle désormais, notamment sur le segment des grandes surfaces. L’année 2024 avait déjà été secouée par des défis économiques et géopolitiques majeurs, et les projections pour 2025 mettent en lumière des perspectives contrastées : d’un côté, la prudence domine encore, de l’autre, certains signaux laissent espérer une reprise progressive du secteur dans les années à venir.

Ce ralentissement s’explique en grande partie par la volatilité économique et politique qui pèse sur les décisions des investisseurs. Les volumes de transactions se trouvent contraints par ce contexte incertain, qui freine les arbitrages et les prises de risque.

Pourtant, l’horizon n’est pas totalement sombre : la stabilisation progressive des taux d’intérêt devrait favoriser un regain de confiance et relancer l’investissement immobilier, notamment sur le marché des bureaux.

État du marché des bureaux en 2025

Avant de s’intéresser aux nouvelles façons d’aménager les espaces de travail, il est essentiel de dresser un état des lieux précis du marché. Celui-ci révèle une conjoncture à la fois tendue, du fait du recul de la demande, et paradoxale, avec des loyers en hausse malgré une vacance grandissante.

Une demande placée en repli

Le premier facteur qui marque et illustre parfaitement ce ralentissement est la demande placée.

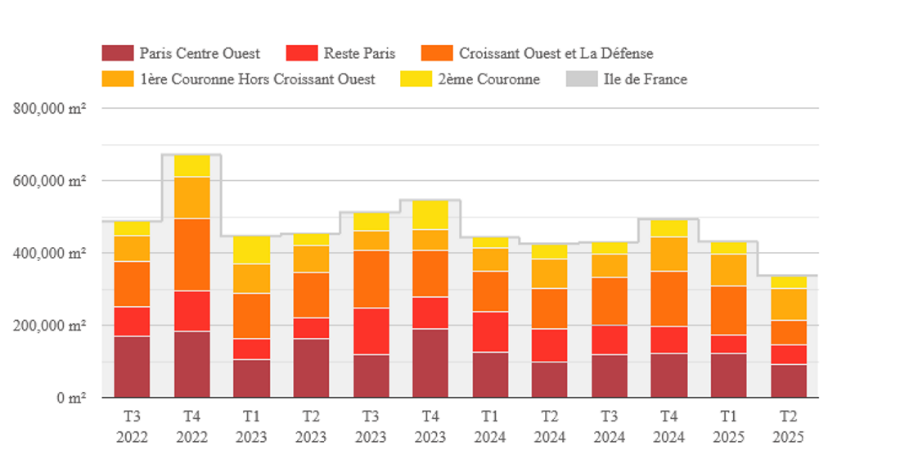

Au premier trimestre 2025, elle s’est établie à 419 000 m², soit une baisse de 6 % par rapport à la même période en 2024. Sur l’ensemble du premier semestre, elle atteint 768 000 m², en recul de 12 % et affichant le pire résultat depuis la crise sanitaire. Les grandes surfaces sont les plus touchées, avec une chute spectaculaire de 31 % entre le premier semestre 2024 et celui de 2025.

En région parisienne, la situation n’est guère plus favorable : au deuxième trimestre, la demande a reculé de 21 % par rapport à l’an dernier, pour s’établir à 337 300 m².

Les transactions supérieures à 5 000 m², qui constituent un indicateur majeur de l’activité, apparaissent particulièrement fragilisées.

Une offre en augmentation et une vacance en hausse

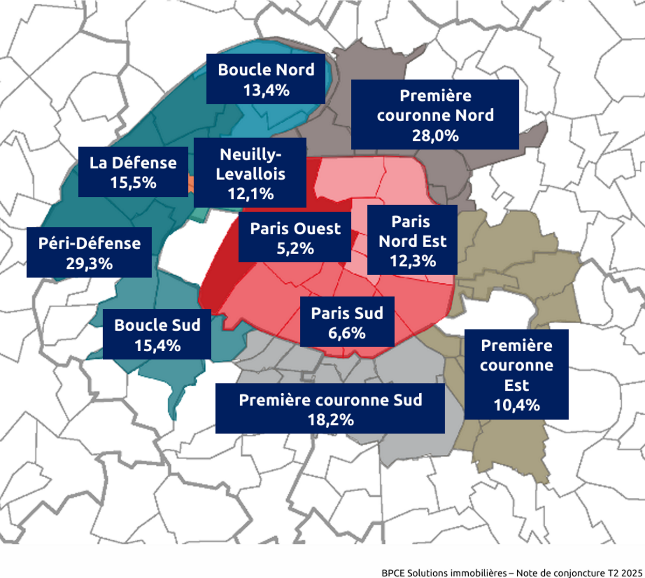

En parallèle, l’offre disponible continue de croître. Au deuxième trimestre 2025, elle progresse de 20 %, notamment dans la zone Paris Centre Ouest qui enregistre la plus forte augmentation.

Malgré ce mouvement, certains secteurs demeurent sous-offreurs, avec des taux de vacance encore limités, autour de 5,2 %. En Île-de-France, le taux de vacance global atteint désormais 10,8 %, contre 9 % un an plus tôt, signe que le marché peine à absorber les surfaces mises à disposition.

Dès le premier trimestre, l’offre immédiate avait bondi, franchissant la barre symbolique des six millions de mètres carrés.

Des loyers records et des phénomènes de report

Ce décalage entre demande en recul et offre en hausse ne se traduit pas par une baisse des loyers, bien au contraire.

En 2025, les prix atteignent un niveau record avant une stabilisation attendue pour 2026. Le loyer prime à Paris se hisse à 1 200 euros par m² et par an, un niveau inédit porté par la rareté de l’offre et la qualité des actifs commercialisés.

À La Défense, la progression est également significative avec une hausse de 13 % et un loyer prime désormais établi à 615 euros par m² et par an. Ces évolutions créent un phénomène de report vers des zones périphériques telles que Neuilly ou Levallois, devenues plus attractives pour les entreprises en quête de loyers compétitifs. Paradoxalement, malgré ce contexte, certains marchés montrent une résilience remarquable : La Défense, par exemple, enregistre 38 300 m² placés au premier trimestre 2025, soit une progression de 15 % par rapport à l’année précédente, portée par des transactions de taille intermédiaire particulièrement dynamiques.

Des projets neufs en réajustement

S’agissant de l’offre neuve, les perspectives à court terme demeurent relativement stables, avec près de 930 000 m² de bureaux attendus en livraison sur l’année, un volume comparable à celui de 2024. Mais au-delà, le ralentissement s’annonce net : les mises en chantier prévues pour la période 2027-2028 reculent fortement, traduisant une prudence croissante de la part des promoteurs et investisseurs. Cette contraction pourrait à terme peser sur la capacité du marché à répondre à une éventuelle reprise de la demande.

Les grandes tendances d’aménagement des bureaux

Alors que le marché subit ce ralentissement, les entreprises ne cessent de transformer leurs espaces de travail pour répondre aux attentes des salariés et aux nouveaux modes d’organisation. Les tendances actuelles traduisent un glissement vers des environnements plus flexibles, plus durables et plus intelligents.

Flexibilité et hybridation

Si le marché connaît un essoufflement, les modes d’aménagement des espaces de travail évoluent en revanche à grande vitesse. Le bureau hybride s’impose désormais comme le modèle dominant, conciliant télétravail et présentiel. Cette flexibilité permet de réduire les coûts immobiliers, tout en encourageant la collaboration lors des jours de présence sur site. Les engagements rigides de longue durée tendent à disparaître au profit de contrats ultra-flexibles, adaptés aux besoins ponctuels des équipes et permettant une mise en exploitation quasi immédiate grâce à des solutions « plug & play ».

Ergonomie et bien-être

Le bien-être des salariés occupe une place croissante dans la conception des espaces. Les entreprises misent sur du mobilier ergonomique – bureaux ajustables, sièges conçus pour limiter la fatigue – mais aussi sur des aménagements favorisant la détente et la récupération.

Les espaces de repos se réinventent, allant des salles de méditation aux jardins intérieurs, en passant par des zones de sieste. Ces choix répondent à une attente forte des collaborateurs : selon une étude publiée par Harvard Business Review, 78 % des employés se disent plus engagés lorsqu’ils évoluent dans un environnement qui favorise leur équilibre personnel et professionnel.

Matériaux durables et écoresponsabilité

La durabilité constitue un autre pilier des nouveaux aménagements.

Conscientes de leur empreinte écologique, les entreprises intègrent de plus en plus de matériaux recyclés et locaux, tels que le bois récupéré ou les textiles écologiques.

L’efficacité énergétique des bâtiments est également au cœur des préoccupations, avec le recours à des éclairages basse consommation, à des panneaux solaires et à des systèmes de gestion intelligente capables de réguler automatiquement température et luminosité en fonction de l’occupation réelle des locaux. Même le mobilier devient « éco et responsable », conçu à partir de ressources renouvelables et locales.

Mobilité et ancrage urbain

La question de la mobilité s’invite aussi dans la réflexion immobilière.

Les entreprises s’implantent en priorité dans des centres urbains dynamiques ou des quartiers d’affaires attractifs, afin de séduire les talents et de faciliter le quotidien de leurs équipes. Les bâtiments intègrent désormais des infrastructures adaptées aux nouveaux usages : parkings sécurisés pour vélos, vestiaires pour les cyclistes, bornes de recharge pour véhicules électriques, programmes de covoiturage ou encore partenariats avec les transports partagés.

Technologie intégrée et smart offices

Enfin, la technologie transforme radicalement la gestion des bureaux. Les capteurs intelligents mesurent l’occupation en temps réel et ajustent l’éclairage, l’aération ou la température pour optimiser le confort tout en réduisant les coûts énergétiques. L’intelligence artificielle simplifie la réservation d’espaces de travail ou de salles de réunion, tandis que les accès aux bureaux se font désormais via smartphone.

Ces innovations s’accompagnent toutefois de nouveaux enjeux de cybersécurité, notamment autour de la protection des données générées par ces systèmes.

Quelques opportunités et perspectives à surveiller

Ces nouvelles tendances ne suffisent cependant pas à résoudre l’un des défis majeurs du marché : celui de la vacance croissante et de la reconversion des bureaux.

Une part importante du parc immobilier, inadaptée aux standards actuels, risque de perdre en attractivité.

Dès lors, la transformation de ces espaces en logements, en tiers-lieux ou en espaces mixtes représente une opportunité stratégique pour redonner vie à des immeubles voire des quartiers aujourd’hui en difficulté.

Les prochains mois seront donc décisifs. L’évolution des prix, l’impact des politiques publiques et le rôle des nouvelles technologies pèseront lourdement sur le futur du secteur. Certaines tendances émergentes, traduisent déjà la volonté des entreprises de répondre à des besoins précis, notamment en matière de santé au travail. Des solutions acoustiques, cabines autonomes insonorisées, au mobilier réglables en hauteur,… l’offre se diversifie pour créer des bureaux à la fois fonctionnels, esthétiques et adaptés aux nouvelles attentes des salariés.

Conclusion

En définitive, le marché des bureaux en 2025 apparaît en pleine transition. S’il traverse une phase de ralentissement marqué par une baisse de la demande et une vacance accrue, il est aussi le théâtre d’une profonde réinvention.

Les tendances d’aménagement qui émergent telles que la flexibilité, durabilité ou encore l’intégration des nouvelles technologies dessinent les contours d’un bureau de demain à la fois hybride, intelligent, respectueux de l’environnement et centré sur l’expérience des collaborateurs.

Sources:

- https://solutionsimmobilieres.bpce.fr/publications/t2-2025-le-marche-locatif-des-bureaux-en-ile-de-france/

- https://www.lesechos-etudes.fr/blog/actualites-21/immobilier-de-bureaux-la-demande-seffondre-en-ile-de-france-13052

- https://www.cushmanwakefield.com/fr-fr/france/insights/france-marketbeat-bureaux-idf

- https://www.jll.com/fr-fr/newsroom/marche-francilien-des-bureaux-au-1er-trimestre-2025

- https://www.deskeo.com/fr/blog/conseils/bureau-tendance-2025/